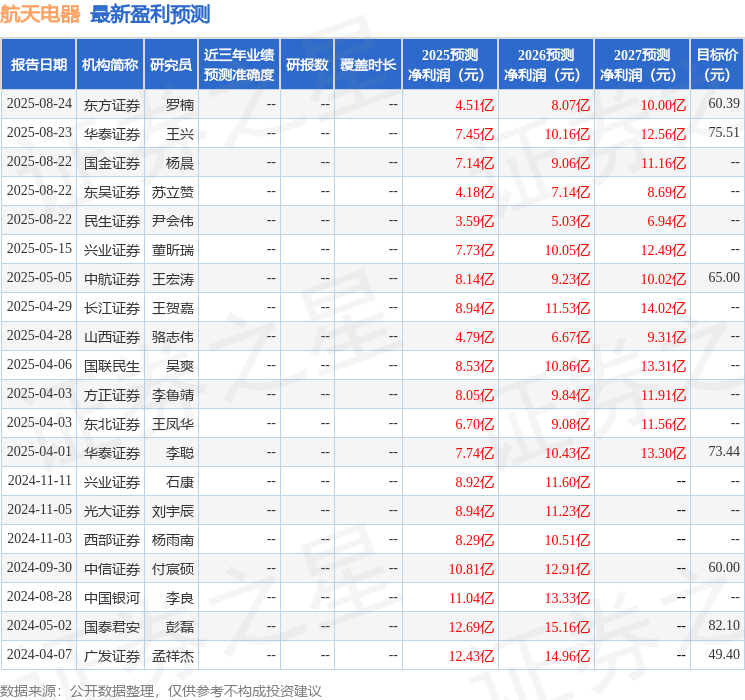

山西证券股份有限公司骆志伟,李通近期对航天电器进行研究并发布了研究报告《加快培育新赛道,持续提升经营质量》,给予航天电器增持评级。

航天电器(002025) 事件描述 航天电器公司发布2025年中报。2025年上半年公司营业收入为29.35亿元,同比增长0.47%;归母净利润为0.87亿元,同比减少77.49%;扣非归母净利润0.73亿元,同比减少79.69%;负债合计47.07亿元,同比增长17.60%;货币资金22.73亿元,同比减少8.27%;应收账款47.96亿元,同比增长3.07%;存货21.71亿元,同比增长48.96%。 事件点评 受部分客户产品验收周期延长等因素影响,公司营收与订单未能实现同步增长。由于受部分产品价格下降、客户产品验收周期延长导致公司防务产业收入确认未达预期,2025年上半年公司实现营收29.35亿元,同比增长 0.47%。由于主要产品生产所需贵重金属材料供货价格上涨带来制造成本上升,以及2021年度定向增发募投项目转固后折旧费用增长等因素影响,2025年上半年公司实现利润总额1.08亿元,同比下降77.59%,实现归母净利润0.87亿元,同比下降77.49%。 加快培育新赛道,持续提升经营质量。公司集中资源加快布局拓展新域新质装备、商业航天、超算、数据中心、集成电路、海洋工程等战新产业和未来产业,上半年在防务领域、新能源、数据通信等领域订单实现加快增长。公司持续深化全面预算管理,严控各项费用支出,管理费用同比下降12.18%,销售费用同比下降26.04%。 防务业务修复叠加战略新兴产业拓展,下半年业绩有望恢复。随着延迟订单的重新释放,防务业务需求持续好转。商业航天、低空经济、新能源、人工智能等新质新域领域将迎来新一轮的增长高潮,公司持续大力拓展战略新兴产业市场,随着市场份额正持续的不断提升,配套能力不断增强,未来业绩有望恢复持续高增长。 投资建议 我们预计公司2025-2027年EPS分别为1.05\1.46\2.03,对应公司8月25日收盘价52.70元,2025-2027年PE分别为50.2\36.2\25.9,维持“增持-A”评级。 风险提示 下游需求增长不及预期;募投项目进展不及预期。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为65.3。

以上内容为本站据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

有富策略配资提示:文章来自网络,不代表本站观点。