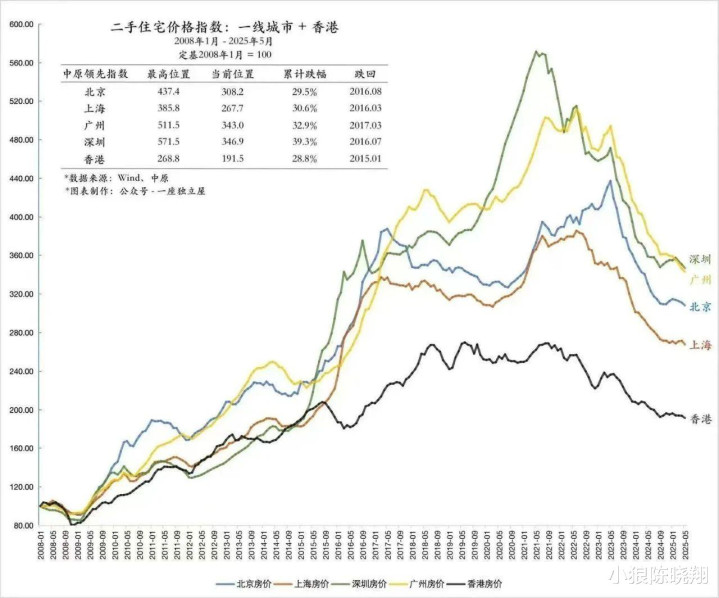

一、政策分析我国两大市场,楼市和股市,不管你看不看,多少都和每个人有些关系。周五晚上,北京楼市又出新政。为啥周五又发,因为7月份楼市数据很难看,环比、同比成交等数据,创了近年新低。首都,又是核心一线城市,具有风向标作用。五环外放开限购,公积金再松绑……但想稳住房价,挺难。新房越盖越好,二手房主想换,只能降价卖。现在的北京房价,已经回到了十年前的2016年水平。

上面主要目的,更多是消化库存,再就是给止损的人一些喘息机会。

拉长看,限购的时代渐行渐远。

房市不行,资金就会流出。

加上,利率持续下行,五年前还能见到5%的利率,现在1%出头。

如此背景之下,房市、存款之外的股市,不牛都难!

指数已经站稳3600,周五小冲了把近期新高。想想去年九月,还跌破了2700。

这就是投资中的大逻辑,方向正确,坚定持有,能不赚钱吗!

另外,社保新规,小企业压力更大,侧面利好大公司,也就是股市里的上市公司。

幼儿园免费,反内卷,刺激消费,扭转人口颓势。对股市,有助攻作用。

回看账户,本周没交易。

国瓷材料、分众传媒、巴比食品,这周向上小突破,其余多是小反弹,伊利股份、洽洽食品横盘微跌。

二、持仓跟踪1.洽洽食品2025年上半年业绩大幅下滑,扣非净利降约80%,创下2011年上市以来最大中期跌幅,短期面临的最大挑战。三大原因所致,一是原材料成本飙升约30%,毛利率跌破20%;二是产品结构单一,葵花子营收占60%+,坚果占比23%,但增速放缓;三是渠道短板明显,去年电商营收仅占不足10%,三只松鼠、零食很忙等竞争激烈。蔚然基金经营期限延长,适应了产业基金长期投资需要,缓解了我们对资金使用的担忧。礼盒车间业务外包招标,优化生产结构、降低人力成本,专注核心竞争力,提升运营效率。品牌端,战略升级在持续推进中,掌握关键保鲜技术。产品端,瓜子第一业务线,坚果第二业务线,研发端,成立中国坚果营养研究中心。营销端,与分众传媒合作,强化品牌宣传。再看股价,年线4连阴,2020年最高66.22元,现价22.87元,跌超70%;今年至今还跌17.6%,估值低位,处于机会区间。2.涪陵榨菜财务数据显示,业绩分化,一方面利润在增长,另一方面毛利率却承压。细究起来,主要是投资收益增加和销售费用大幅缩减所致,进一步看,主营业务挑战不小。与此同时,公司一直在努力,基本面改善中。7月上新两款泡豇豆产品,节奏明显加快。研发上,更加注重健康化和多元化,减盐、低糖、多口味开发。绿色智能化生产基地项目,2027年6月投产,届时大幅提升自动化和柔性化水平。国际出口20%+的增速,已覆盖80个国家,较国内售价高出28%,具有品牌溢价能力。收购四川味滋美股权,在积极推进中,优化产业布局,提升竞争力。与其B端餐饮协同,叠加本身的C端全国经销网络,强化互补整合效应。8月4日,发布成品物流运输招标公告,高标准严要求,强化供应链控制。渠道上,加大下沉市场布局,电商多平台布局,降低对传统零售的依赖。总之,基本面有所改善,但股价乏力,量价还背离,筹码分散,主力缺失。话说,今年这么好大势,股价还跌超20%,不说跑赢大盘,也该有段补涨行情。坚定长期投资价值,耐心持有,等待股价回归。3.分众传媒83亿全资收购新潮传媒,重塑行业格局。方式,发行股份占大头,支付现金1.21亿。如此一来,总股份增加,原股东占比稀释。新潮创始人张继学,出任分众副总裁兼首席增长官。两者,市场覆盖互补,客户资源协同,技术能力整合。市场地位强化,议价能力升,整体成本降。但,涉及金额大,也有每股收益摊薄、商誉减值风险。同期,完成工商变更,优化治理结构。从梯媒寡头,向“全域流量帝国”转变。还和支付宝,打造“碰一下,抢红包”新模式,创新营销革命。如此一折腾,让人看到解决“增长放缓”问题的希望。三、每周一股立高食品(300973)烘焙股,做面包蛋汤之类的,山姆供应商。比起同行的桃李面包,知名度不高,但品质显然更好。近日减持利空,高点跌了20%,可以多加留意。市值小,73亿,成长赛道。关键是业绩爆发期,弹性大。

在北京常去味多美,印象中得有十多年了。商业模式很不错,一直没找到靠谱点的公司。立高可以作为一个备选,多加跟踪。公司2021年上市后,最高冲到173.51元,现价43.3元,调整十分充分。尽管现价相对于去年八月低点,已经翻倍,但仍处于低位。估值同样还具有性价比,实际20倍多点,具有一定安全边际。

有富策略配资提示:文章来自网络,不代表本站观点。